Das Wichtigste auf einen Blick

- Lineare AfA (3 %) gilt für Wohngebäude, die ab 2023 fertiggestellt wurden.

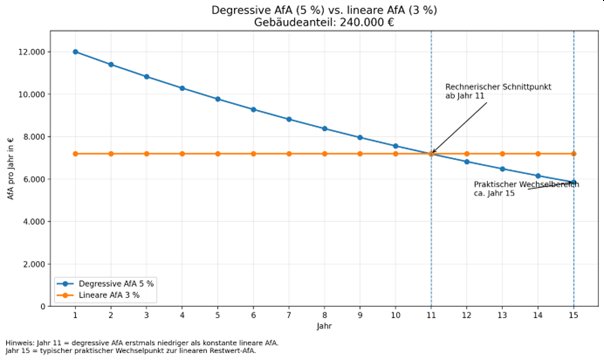

- Degressive AfA (5 %) bringt höhere Anfangsabzüge; der rechnerische Schnittpunkt zur ursprünglichen linearen AfA liegt in unserem Beispiel ab Jahr 11, der praktische Wechselzeitpunkt typischerweise etwa ab Jahr 15.

- § 7b EStG ermöglicht zusätzlich 5 % Sonder-AfA pro Jahr im Jahr der Anschaffung/Fertigstellung und in den drei Folgejahren.

- Für aktuelle Fälle gelten insbesondere Bauantrag/Bauanzeige vor dem 1.10.2029, Baukostenobergrenze 5.200 €/m², Bemessungsgrundlage max. 4.000 €/m² sowie zusätzliche Anforderungen wie EH40 NH / QNG.

- Die Wohnung muss im Jahr der Anschaffung/Fertigstellung und in den neun folgenden Jahren entgeltlich zu Wohnzwecken überlassen werden.

- Zusätzlich können häufig weitere Werbungskosten wie Zinsen, Verwaltung, Instandhaltung oder Vermietungskosten steuerlich relevant sein.

1. Was ist die AfA?

Die Absetzung für Abnutzung (AfA) – umgangssprachlich auch „steuerliche Abschreibung“ genannt – ist eines der wichtigsten Instrumente für Immobilieninvestoren. Sie erlaubt es, den Wertverlust eines Gebäudes über seine Nutzungsdauer verteilt steuerlich geltend zu machen und so das zu versteuernde Einkommen Jahr für Jahr zu senken. Grundlage ist § 7 EStG; bei vermieteten Immobilien wirkt die AfA regelmäßig im Rahmen der Einkünfte aus Vermietung und Verpachtung nach § 21 EStG.

Vereinfacht gesagt: Wer ein vermietetes Gebäude kauft oder errichtet, darf einen Teil der Kosten jährlich als Werbungskosten abziehen – ohne dass in diesem Moment tatsächlich Geld abfließt. Das kann die laufende Steuerlast spürbar senken und die Nettorendite eines Investments verbessern.

Grundprinzip der AfA

AfA ist nur auf den Gebäudeanteil möglich – nicht auf das Grundstück, da Grund und Boden nicht abnutzbar sind. Der Kaufpreis muss deshalb immer in einen Grundstücksanteil und einen Gebäudeanteil aufgeteilt werden. Für die Praxis ist eine realistische Aufteilung wichtig; häufig wird hierfür mit Bodenrichtwerten, der BMF-Arbeitshilfe zur Kaufpreisaufteilung oder mit sachverständiger Unterstützung gearbeitet.

Aufteilung Grundstück / Gebäude

Die Aufteilung des Kaufpreises richtet sich nach dem tatsächlichen Verhältnis von Bodenwert und Gebäudewert. Für die nachfolgenden Beispiele verwenden wir – wie in deinem ursprünglichen Text – vereinfacht einen Grundstückswertanteil von 20 %. Das ist ein praxisnaher Rechenansatz, ersetzt aber keine individuelle steuerliche Prüfung im Einzelfall.

- Ebenfalls interessant: Was Basel III für Immobilienkäufer bedeutet

2. Lineare AfA nach § 7 Abs. 4 EStG

Die lineare AfA ist die Standardmethode für Wohngebäude. Der Abschreibungsbetrag bleibt über die gesamte Nutzungsdauer konstant. Für Wohngebäude, die nach dem 31. Dezember 2022 fertiggestellt wurden, beträgt die lineare AfA 3 % jährlich. Für ältere Wohngebäude gelten weiterhin 2 % bzw. 2,5 % – abhängig vom Fertigstellungszeitpunkt.

Aktuelle Abschreibungssätze

| Gebäudetyp / Fertigstellung | Satz p.a. | Nutzungsdauer |

|---|---|---|

| Wohngebäude, fertiggestellt ab 1.1.2023 | 3,0 % | ca. 33 Jahre |

| Wohngebäude, fertiggestellt 1925 – 31.12.2022 | 2,0 % | 50 Jahre |

| Wohngebäude, fertiggestellt vor 1925 | 2,5 % | 40 Jahre |

| Gewerbegebäude (regelmäßig) | i. d. R. 3,0 % | ca. 33 Jahre |

Rechenbeispiel – Lineare AfA

Ein Investor erwirbt im Jahr 2025 eine vermietete Eigentumswohnung für 300.000 €. Der Grundstückswertanteil beträgt 20 %, der Gebäudewertanteil damit 240.000 €.

| Position | Betrag |

|---|---|

| Kaufpreis | 300.000 € |

| abzüglich Grundstückswertanteil (20 %) | − 60.000 € |

| Gebäudewertanteil (Bemessungsgrundlage AfA) | 240.000 € |

| Jährliche lineare AfA (3 %) | 7.200 € |

| Steuerersparnis p.a. bei 42 % Grenzsteuersatz | ca. 3.024 € |

| Steuerersparnis über gesamte Nutzungsdauer (33 Jahre) | ca. 99.792 € |

Wichtig: Neubau ab 2023

Für alle Wohngebäude, die ab dem 1. Januar 2023 fertiggestellt werden, gilt der erhöhte lineare AfA-Satz von 3 % p.a. Das ist gegenüber den früheren 2 % eine deutliche Verbesserung für Kapitalanleger.

3. Degressive AfA nach § 7 Abs. 5a EStG

Mit der Wiedereinführung der degressiven AfA für Wohngebäude wurde ein Instrument geschaffen, das in den ersten Jahren nach Anschaffung oder Fertigstellung deutlich höhere Abschreibungsbeträge ermöglicht. Die Abschreibung beträgt 5 % vom jeweiligen Restbuchwert, sofern die gesetzlichen Voraussetzungen erfüllt sind. Die degressive AfA ist in § 7 Abs. 5a EStG geregelt.

Voraussetzungen im Überblick

- Baubeginn nach dem 30. September 2023 bzw. Erwerb im Jahr der Fertigstellung

- Nutzung zu Wohnzwecken

- Wahlrecht zwischen linearer und degressiver AfA

- Ein späterer Wechsel von degressiv zu linear ist möglich, wenn dies wirtschaftlich sinnvoll ist.

Rechenbeispiel – Degressive AfA (5 %) vs. lineare AfA (3 %)

Gebäudeanteil: 240.000 €

| Jahr | Degressiv 5 % (auf Buchwert) | Linear 3 % (konstant) | Vorteil Degressiv |

|---|---|---|---|

| 1 | 12.000 € | 7.200 € | + 4.800 € |

| 2 | 11.400 € | 7.200 € | + 4.200 € |

| 3 | 10.830 € | 7.200 € | + 3.630 € |

| 4 | 10.289 € | 7.200 € | + 3.089 € |

| 5 | 9.774 € | 7.200 € | + 2.574 € |

| 6 | 9.285 € | 7.200 € | + 2.085 € |

| Summe Jahre 1–6 | 63.578 € | 43.200 € | + 20.378 € |

Die degressive Methode liefert in den ersten Jahren deutlich höhere Abzüge und schafft damit einen Liquiditätsvorteil durch frühere Steuerentlastung.

Turning Point: Wann ist linear günstiger?

Hier lohnt sich eine präzise Unterscheidung:

1) Einfacher Vergleich mit der konstanten linearen AfA von 3 %

Die lineare AfA bleibt in unserem Beispiel konstant bei 7.200 € pro Jahr. Die degressive AfA sinkt dagegen jedes Jahr, weil sie auf den verbleibenden Restbuchwert gerechnet wird.

| Jahr | Restbuchwert Jahresanfang | Degressive AfA 5 % | Lineare AfA 3 % | Differenz |

|---|---|---|---|---|

| 7 | 176.423 € | 8.821 € | 7.200 € | + 1.621 € |

| 8 | 167.602 € | 8.380 € | 7.200 € | + 1.180 € |

| 9 | 159.222 € | 7.961 € | 7.200 € | + 761 € |

| 10 | 151.261 € | 7.563 € | 7.200 € | + 363 € |

| 11 | 143.698 € | 7.185 € | 7.200 € | − 15 € |

Ergebnis: Ab Jahr 11 ist die degressive Jahres-AfA erstmals rechnerisch niedriger als die konstante lineare AfA von 7.200 €.

2) Praktischer Wechselzeitpunkt von degressiv zu linear

In der Praxis vergleicht man nicht nur mit der ursprünglichen linearen AfA, sondern mit der linearen Restwert-AfA auf den verbleibenden Buchwert über die Restnutzungsdauer. Dann liegt der wirtschaftlich interessante Wechselpunkt typischerweise etwas später.

| Jahr | Restbuchwert Jahresanfang | Degressive AfA 5 % | Lineare Restwert-AfA bei Wechsel | Vorteil |

|---|---|---|---|---|

| 13 | 129.687 € | 6.484 € | ca. 6.329 € | degressiv |

| 14 | 123.203 € | 6.160 € | ca. 6.160 € | nahezu gleich |

| 15 | 117.043 € | 5.852 € | ca. 6.002 € | linear günstiger |

Fazit zum Turning Point:

- ab Jahr 11 unterschreitet die degressive AfA die ursprüngliche lineare AfA von 3 %

- ab etwa Jahr 15 ist häufig ein praktischer Wechsel zur linearen Restwert-AfA sinnvoll

Gerade für einkommensstarke Anleger kann die degressive AfA daher in der Anfangsphase sehr attraktiv sein, bevor später strategisch auf linear umgestellt wird.

4. Sonder-AfA Mietwohnungsneubau – § 7b EStG

Die Sonder-AfA nach § 7b EStG ist eines der stärksten steuerlichen Förderinstrumente für Investoren im Mietwohnungsneubau. Sie erlaubt eine zusätzliche Abschreibung von bis zu 5 % pro Jahr – im Jahr der Anschaffung oder Herstellung und in den drei folgenden Jahren. Die Sonder-AfA läuft zusätzlich zur regulären AfA nach § 7 Abs. 4 oder § 7 Abs. 5a EStG.

§ 7b EStG – die Eckdaten in aktueller Fassung

Für Bauanträge oder Bauanzeigen nach dem 31. Dezember 2022 und vor dem 1. Oktober 2029 gelten nach aktuellem Anwendungsschreiben insbesondere folgende Eckpunkte:

- Sonder-AfA: 5 % pro Jahr

- Zeitraum: Jahr der Anschaffung/Fertigstellung und die drei folgenden Jahre

- maximale Bemessungsgrundlage: 4.000 € je m² Wohnfläche

- Baukostenobergrenze: 5.200 € je m² Wohnfläche

- Vermietung zu Wohnzwecken: im Jahr der Anschaffung/Fertigstellung und in den neun folgenden Jahren

- zusätzliche Nachhaltigkeitsanforderungen bei den neueren Förderfällen, insbesondere Effizienzhaus 40 mit Nachhaltigkeits-Klasse und QNG-Nachweis.

Warum diese Korrektur wichtig ist

In älteren Darstellungen zu § 7b EStG finden sich häufig noch die früheren Grenzen oder ältere Zeiträume. Für aktuelle Neubauprojekte sollte jedoch mit den heute maßgeblichen Regeln gearbeitet werden. Das ist gerade bei Projektvertrieb, Kapitalanlegerberatung und Exposés wichtig.

Wie funktioniert die Kombination?

In den ersten vier Jahren können Investoren – sofern alle Voraussetzungen erfüllt sind – sowohl die reguläre AfA als auch die Sonder-AfA nach § 7b EStG nutzen. Danach läuft nur noch die normale AfA weiter. Das kann gerade in den ersten Jahren zu einer erheblichen Steuerentlastung führen.

Rechenbeispiel § 7b – vereinfacht

Gebäudeanteil 240.000 € · Wohnfläche 80 m² · Kaufpreis 375.000 €

| Position | Betrag |

|---|---|

| Kaufpreis / m²: 375.000 € ÷ 80 m² | 4.688 €/m² |

| Bemessungsgrundlage § 7b (80 m² × 4.000 €) | 320.000 € |

| Sonder-AfA § 7b (5 % × 320.000 €) | 16.000 €/Jahr |

| + Lineare AfA (3 % × 240.000 € Gebäudeanteil) | 7.200 €/Jahr |

| Gesamtabzug Jahre 1–4 | 23.200 €/Jahr |

| Gesamtabzug ab Jahr 5 | 7.200 €/Jahr |

| Steuerersparnis Jahre 1–4 gesamt (42 % Grenzsteuersatz) | ca. 38.976 € |

5. Die drei AfA-Methoden im Vergleich

Für Neubauimmobilien stehen – je nach Projekt, Bauzeitpunkt und Förderfähigkeit – unterschiedliche Abschreibungswege zur Verfügung. Welche Variante optimal ist, hängt vom Steuersatz, der geplanten Haltedauer und der Investitionsstrategie ab.

Vergleichsbasis: Gebäudeanteil 240.000 € · Wohnfläche 80 m² · Kaufpreis 375.000 €

| Methode | AfA Jahr 1 | AfA Jahre 1–4 gesamt | Steuerersparnis 42 % – 4 Jahre |

|---|---|---|---|

| § 7 Abs. 4 Linear (3 %) | 7.200 € | 28.800 € | 12.096 € |

| § 7 Abs. 5a Degressiv (5 %) | 12.000 € | 44.519 € | 18.698 € |

| § 7b Sonder-AfA + reguläre AfA | 23.200 € | 92.800 € | 38.976 € |

Die Kombination aus § 7b + regulärer AfA liefert in den ersten vier Jahren die höchste steuerliche Entlastung. Die degressive AfA ist besonders dann interessant, wenn ein Projekt nicht unter § 7b fällt oder wenn ein Anleger gezielt auf möglichst hohe Anfangsabschreibungen setzt.

6. Fazit für Kapitalanleger

Die AfA bleibt eines der stärksten Instrumente zur steuerlichen Optimierung von Immobilieninvestments. Für Neubauten bieten sich heute – je nach Projekt und Förderfähigkeit – drei besonders interessante Wege:

- die lineare AfA mit 3 % für neu fertiggestellte Wohngebäude

- die degressive AfA mit 5 %, wenn hohe Abschreibungen in den ersten Jahren gewünscht sind

- die Sonder-AfA nach § 7b EStG als zusätzlicher Hebel bei förderfähigem Mietwohnungsneubau.

Gerade im Kapitalanlagevertrieb ist die steuerliche Perspektive für viele Käufer ein entscheidender Faktor. Unser Projekt Zeitzer Straße zeigt, wie stark sich Abschreibungseffekte – je nach Wohnungsgröße und Kaufpreis – auf die Steuerlast auswirken können. Besonders spannend ist dabei die Kombination aus regulärer AfA und – bei Vorliegen aller Voraussetzungen – Sonder-AfA nach § 7b EStG.

Hinweis: Dieser Beitrag dient der allgemeinen Information und ersetzt keine individuelle steuerliche Beratung. Ob und in welchem Umfang AfA, degressive AfA oder die Sonder-AfA nach § 7b EStG tatsächlich genutzt werden können, sollte stets mit dem Steuerberater im konkreten Einzelfall geprüft werden.